辉煌配资 黄仁勋的双重token经济学

2026年,围绕推理展开的token经济学,正在同时发生两场变化:一场是需求增长下的价格重估,另一场是场景驱动下的结构迁移。

当黄仁勋在GTC上指出,“推理的拐点已经到来,需求还在不断增长”的时候,他描述的正是第一场token经济学。数据中心是token工厂,token即商品,算力即营收。随着推理场景对token的需求越来越大,数据中心的算力收入也随之增长。如果这是一个卖方市场,那么,算力还可以为自己争取溢价。

紧随黄仁勋的言论,昨日,阿里巴巴将平头哥真武810E等算力产品提价5%至34%,百度云涨幅亦在这一区间。腾讯云和字节跳动旗下火山引擎,则在稍早一点取消了优惠。事实上,正如中国的大模型追赶美国,算力的价值回归也由硅谷先行驱动。年初,亚马逊AWS与谷歌云都已经涨过一波,特定区域甚至调涨了100%。

这场token经济学正在全球范围内上演。无论是中国还是美国,需求侧都在爆发,面向企业与开发者市场的智能体扮演了关键角色。短期内,这一趋势预计难以逆转。

在编码等应用场景中,Claude Code已经生产性部署,并逐步向更多白领工作渗透,企业争相“实验性”部署。由此,Anthropic的年度经常性收入(ARR)攀升增至190亿美元,是去年底90亿美元的2倍多,有望在下半年超越“沉迷于”消费者业务的OpenAI,奥特曼赶紧也将战略重点,转向了这一未被充分满足的市场。

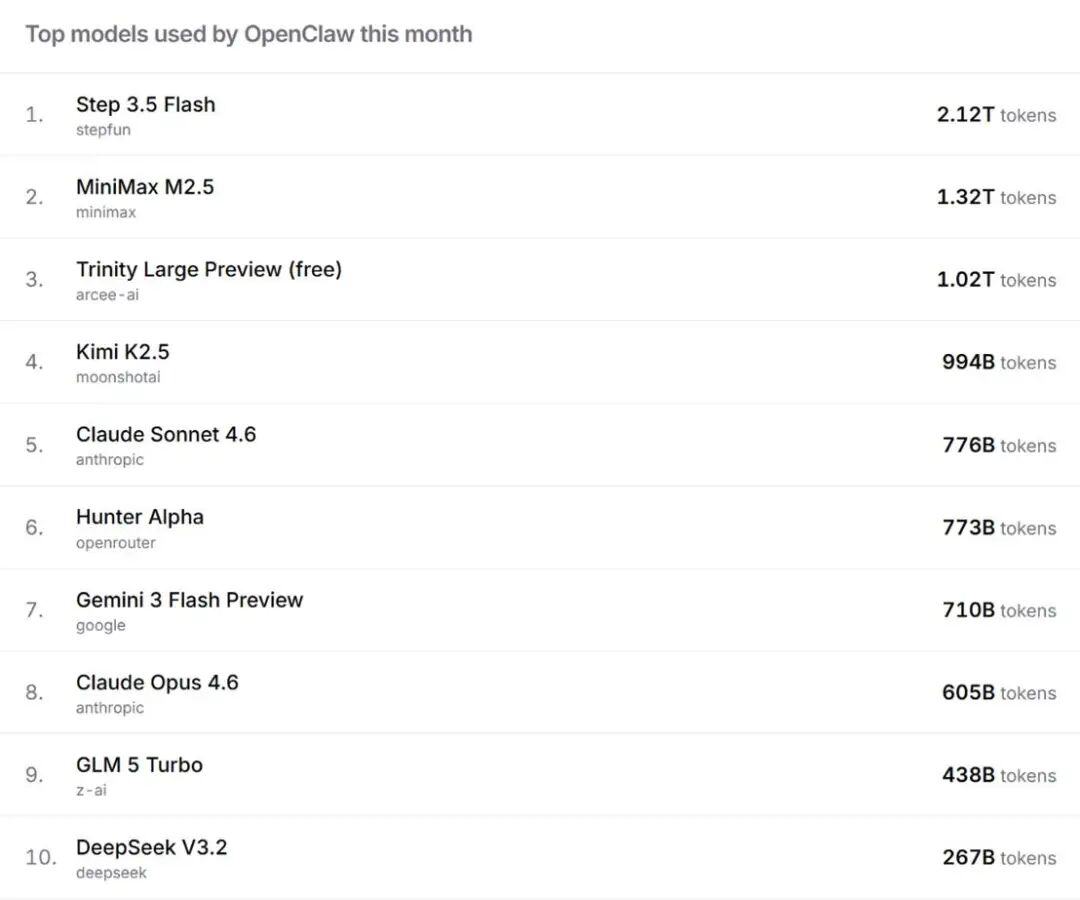

春节后,中国巨头迅速从“AI春晚”转向“全民养虾”,所谓“token出海”的AI叙事在资本市场掀起波澜。在全球最大的模型聚合平台OpenRouter上,OpenClaw已成为最受欢迎的应用,同时也是token消耗最多的应用之一。最大的赢家是MiniMax、阶跃星辰与Kimi。小米刚发布的新一代旗舰模型MiMo-V2-Pro,它的内部测试版“Hunter Alpha”,也在近一个月内被悄悄调用,排名第六。

中国正在“生吞活剥”OpenClaw2026/03/09 完整阅读 >

]article_adlist-->

阿里巴巴已经构建了底层的芯片与云,这次要围绕创造token、输送token、应用token大做文章,还重组token事业群(ATH)。除通义实验室、MaaS业务线、千问事业部和AI创新事业部外,新增悟空事业部,其应用“悟空”延续“龙虾”智能体思路,强调在企业工作流中的安全可控执行能力。阿里生态内的其他业务也将以“技能”(Skills)的形式逐步接入。

在最新的财报电话会议上,腾讯终于决定加大AI投入。算力、模型与产品,都要大手笔支出,一个都不能落。混元大模型将在4月发布,智能体能力有望显著提升。已经预告过好几次的“微信智能体”,这次受到了OpenClaw启示,腾讯正在考虑将小程序“龙虾化”,都能用API接口或命令行来调用。腾讯相信,在智能体时代,微信的中心化运营优势与小程序去中心化生态结合,为其提供独特竞争力;它在互联网时代就是这么赢的。

全球市场再次陷入算力饥渴。黄仁勋预计,到2027年底,不包括网络等其他收入,仅Blackwell和Rubin两大核心架构的AI芯片的累计收入,就将超过1万亿美元,相比他预计2026年底收入5000亿美元翻了一倍。

而且,算力供给的硬性约束,还要持续很长一段时间。分析师Dylan Patel认为,很快AI产业的瓶颈将转移至下游半导体制造设备。每1个GW(吉瓦)的Rubin平台需要3.5台EUV光刻机,而奥特曼曾希望在2030年实现每周1座GW级的token工厂,届时,ASML年产能最高100台,远不能满足需求。而且,消费电子与智能汽车的算力需求也不会一直无视被市场挤出。

在中国,英伟达的AI芯片已“断供”超过10个月。市场上关于H200的消息几乎每周更新,但常互相矛盾。国产AI芯片寒武纪交出了上市以来最亮眼的业绩,2025年营收同比增长453.2%至64.97亿元,但这无法填补市场需求的空缺。

伴随短缺而来的,是竞争与摩擦的加剧。OpenAI的前沿产品算力不足,向亚马逊求助,签订500亿美元战略合作;微软认为违背此前协议独占约定,考虑起诉。通义大模型前负责人林俊旸离职,坊间猜测其中一个原因,就在于算力资源倾斜不足;在与员工沟通中,阿里高管也就未及时发现团队资源困境致歉。

尽管Anthropic的订单增长速度较快,但算力落实仍不及OpenAI。这意味着,如果它不愿意放缓营收兑现,就必须在用户体验与毛利率之间做权衡,或者牺牲部分用户的AI体验,或以更高价格价格接受短期或按需合同。

在财报会议上,腾讯也称,去年资本支出增长不多,一个重要原因就是GPU供应受阻。它的对策之一,是从外面租用算力,“对算力来源并不挑剔”,另一个策略则是“减少了对外出售,以保证自用算力充足”。如果今年芯片采购顺利,可能会适当减少股票回购,将更多资本投入算力建设。

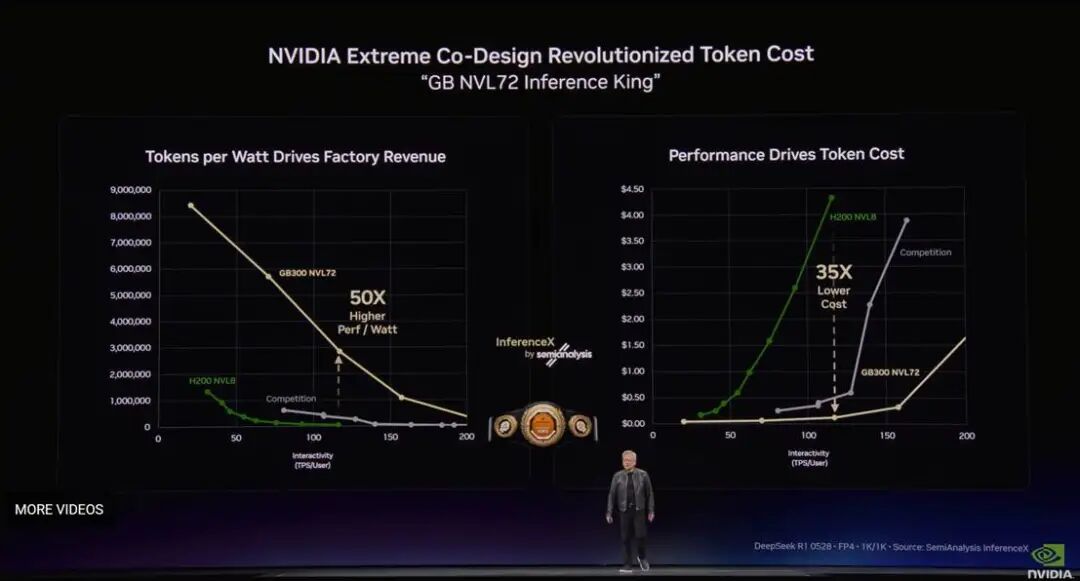

但不该忽略的是,黄仁勋在GTC上演绎的第二场推理的token经济学。它不仅反映了整体的供需变化,还映射了应用场景与token生产模式的结构性迁移。相比更高的吞吐量,token工厂的负载模式正在向更高的交互性迁移,而且,低延迟的极限也将在新的AI芯片的支持下继续扩展。硅谷也是这一趋势的先行者,但中国AI生态尚未紧紧跟上。

当token经济学向低延迟倾斜,中国开源生态短板浮现2026/03/18 完整阅读 >

]article_adlist-->同等算力规模的“token工厂”,在相同时间内,可以选择为更多用户以较慢速度产出token,或为更少用户以更快速度产出token。前者拥有更高的总吞吐量,对应更低的单位token成本(CPMT);后者则以牺牲吞吐为代价,换取更低延迟与更高价格。

问题在于,就当前市场结构而言,前者面向的往往是商业变现缓慢的消费者市场,后者更契合今年以来高速增长的企业市场。未来的软件应用,将主要服务几乎零延迟的智能体,这是AI最前沿的机会所在。

算力成本上涨可能推动token价格同步上升。但在企业市场,面对真金白银支付高价的客户,唯有在模型层(Models)、执行层(Agent Harness)和技能层(Skills)取胜,算力成本上涨才能真正转化为低延迟场景下的定价能力。近期,Anthropic在发布Claude Opus 4.6的同时推出“快速模式”(fast mode),核心卖点为低延迟。在保持模型质量不变的前提下,响应速度提升约2.5倍,而价格则提高6–12倍。

去年,开源模型赚足了吆喝;今年,模型厂商加速变现。在以价换量的基础上,中国AI生态若要真正迈向“AI+”,更需向高经济价值的token生产模式扩展。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

华亿配资提示:文章来自网络,不代表本站观点。